Sacar dinero de los cajeros en el extranjero: las diferentes comisiones y la trampa que hay que evitar

Mientras viajes por la zona euro, no te preocupes, no tendrás que pagar ninguna comisión cuando saques dinero de los cajeros automáticos (excepto en los cajeros de Euronet que cobran 2€/retirada), esta es una de las ventajas de la moneda única.

En cuanto se visita un país con otra moneda, la cosa se complica un poco. A continuación, le ofrecemos un breve resumen de las diferentes comisiones en las que puede incurrir y cómo evitarlas.

Comisiones cobradas por su banco francés

Si utilizas una tarjeta bancaria tradicional, te arriesgas a enriquecerla cada vez que hagas extracciones fuera de la zona euro.

Por ejemplo, Société Générale cobra 3 euros por retirada de fondos + el 2,7% del importe retirado en concepto de comisiones de cambio. Si retiras el equivalente a 2 veces 500 euros durante tus vacaciones, te llevarás 33 euros, ¡que es mucho!

Si rara vez sale de la zona del euro, pregunte a su banquero qué opción internacional puede ofrecerle, quizá sea más interesante.

Si viajas con frecuencia, no dudes en abrir una cuenta en un banco que ofrezca una tarjeta gratuita internacional como N26, Revolut o Boursorama.

Las comisiones que cobra el cajero en el momento

Además de las comisiones que le cobra su banco en Francia, el establecimiento local también puede tener la tentación de cobrarle algunos euros.

Suelen ser gastos fijos. Después de insertar su tarjeta, introducir su código e indicar la cantidad que desea retirar, aparecerá un pequeño mensaje indicando que la retirada le costará X. Depende de ti aceptar o rechazar.

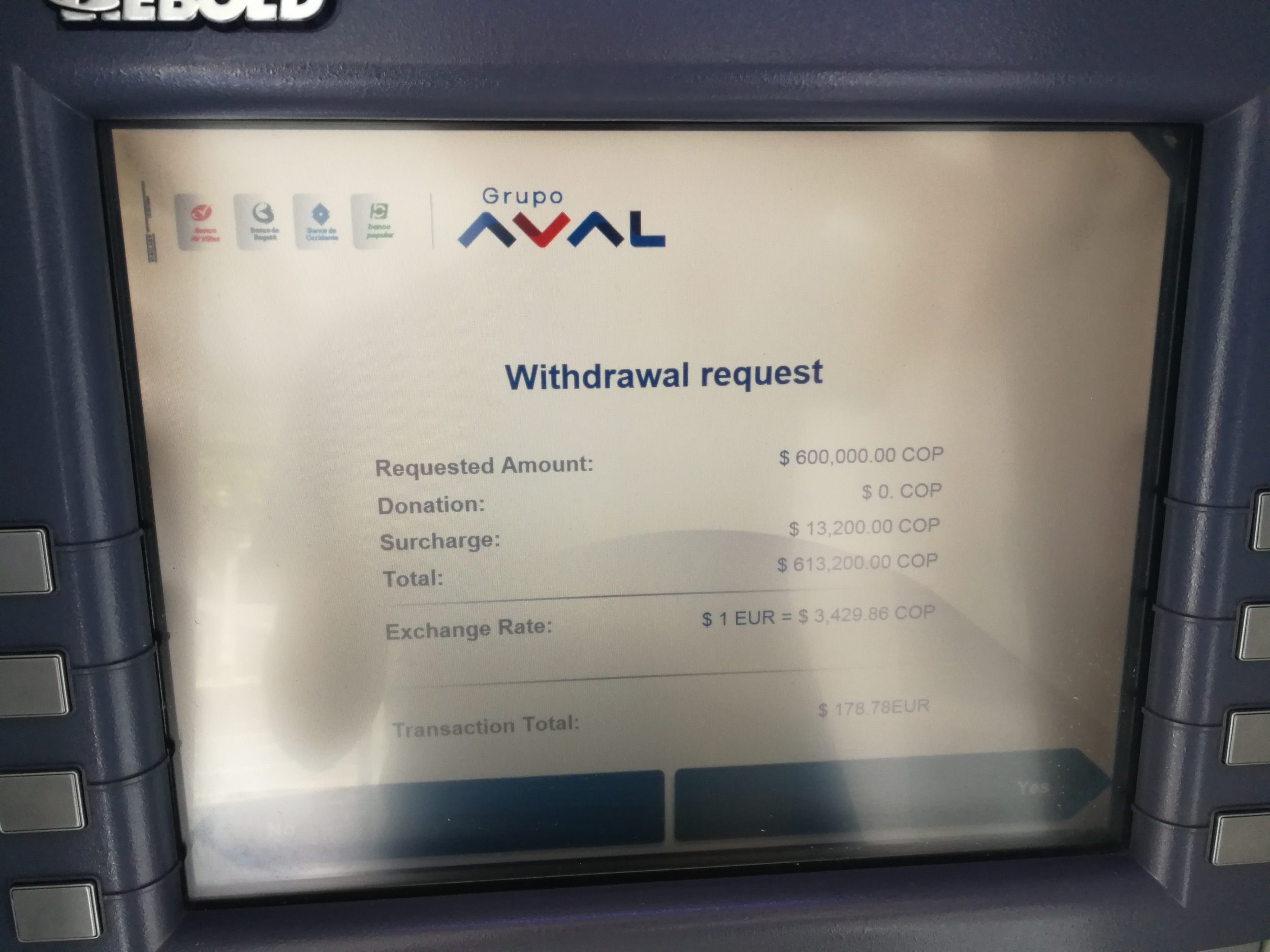

Por ejemplo, en Colombia, el cajero automático del aeropuerto nos cobró 14,520 polis, es decir, algo menos de 4 euros. En Estados Unidos, los cajeros automáticos nos cobraban entre 3 y 7 dólares según el banco.

En este ejemplo, el cajero automático me informa de que la retirada me costará 13.200 cop (3,54 euros). Se trata de comisiones que cobra el banco local y no su banco francés. Son comisiones fijas, no hay forma de evitarlas, salvo comparar las comisiones con otros bancos.

Estas comisiones que cobra el cajero no son sistemáticas. En algunos países, no existe en absoluto. En otros, algunos bancos los cobran y otros no.

Intente averiguar o probar usted mismo varios cajeros automáticos para tratar de identificar los bancos con pocas o ninguna comisión.

Si no encuentra un banco sin comisiones, debería retirar más dinero de una vez. Si cada retirada le cuesta 4 euros de comisiones, es mejor retirar 500 euros una vez que 5 veces 100 euros.

En países como Argentina o Chile, donde las comisiones de retirada son realmente elevadas (comisiones fijas cuando no se pueden retirar grandes cantidades, que pueden llegar al 10% del importe retirado), Azimo puede ser una buena solución alternativa.

El tipo de cambio propuesto por el distribuidor

Esta es la trampa que hay que evitar a toda costa

Durante el proceso de retirada de fondos, el distribuidor le hará una pregunta un tanto furtiva: ¿quiere que le «facturen» en la moneda local o en euros?

Como su cuenta bancaria está en euros, es posible que tenga el reflejo de elegir «euros». Se trata de un grave error: es como pedir al cajero que cambie el dinero a un tipo de cambio muy desfavorable, que puede llegar al 10% (frente al 2,7% de la Société Générale, ¡que ya se está divirtiendo!).

Por lo general, te joden una vez, pero no dos Es absolutamente necesario rechazar esta propuesta y pedir que se facture en la moneda local.

En este ejemplo de Colombia, estoy a punto de retirar 613.200 cop (incluyendo la cuota de 13.200 cop). Es el máximo posible en este banco. El distribuidor me propone hacer él mismo la conversión en euros. El importe total de la retirada me costará entonces 178 euros. El tipo de cambio es muy desfavorable, al rechazar la conversión, la retirada me costó sólo 164 euros, es decir, ¡14 euros menos!